财政部、国家税务总局、国家发展改革委、工业和信息化部、环境保护部联合印发了《节能节水和环境保护专用设备企业所得税优惠目录(2017年版)》(以下简称《目录》),标志着我国在运用税收杠杆推动绿色发展和生态文明建设方面迈出了新的实质性步伐。该《目录》的发布,不仅是对原有政策的更新与完善,更是对国家“十三五”规划中绿色发展理念的具体落实,为相关企业带来了明确的政策红利和发展导向。

一、政策背景与核心目标

当前,我国经济发展进入新常态,资源环境约束日益趋紧。推动节能减排、发展循环经济、加强环境保护已成为全社会共识和紧迫任务。税收政策作为国家宏观调控的重要工具,在引导企业投资方向、促进产业升级方面发挥着不可替代的作用。2017年版《目录》的出台,旨在通过清晰界定可享受企业所得税优惠的专用设备范围,进一步鼓励企业加大在节能、节水、环境保护领域的投资力度,购置并实际使用先进适用的专用设备,从而降低能耗物耗,减少污染物排放,助力打赢污染防治攻坚战,推动经济高质量发展。

二、主要内容与关键变化

与以往版本相比,2017年版《目录》在设备范围、技术标准等方面进行了系统性的修订和扩充,体现了技术进步和产业发展的新要求。

- 设备分类更清晰:《目录》将优惠设备明确划分为三大类:

- 节能专用设备:涵盖工业锅炉、电机系统、余热余压利用设备等多个细分领域,突出了对高效节能技术和产品的支持。

- 节水专用设备:包括工业用水重复利用、雨水和海淡水利用、高效冷却等设备,旨在提高水资源利用效率,缓解水资源短缺压力。

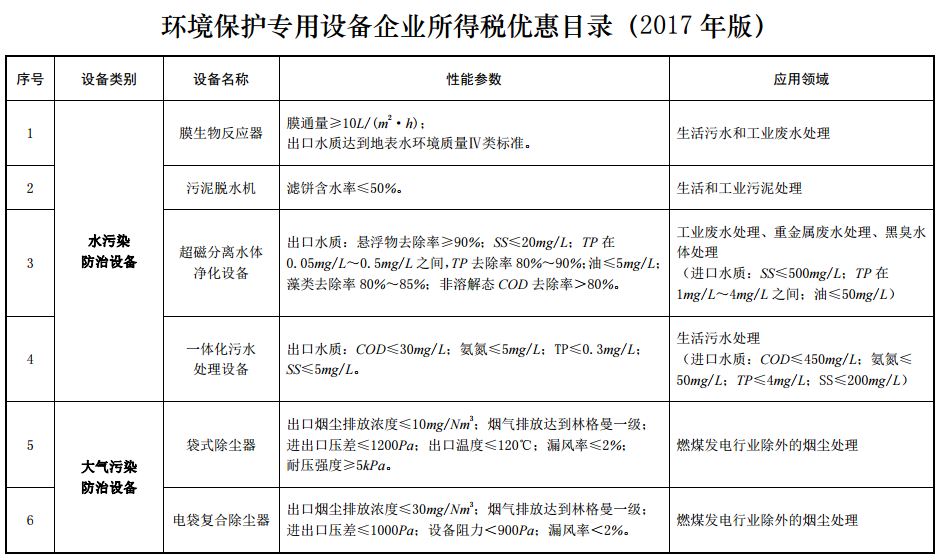

- 环境保护专用设备:这是本次《目录》的重点之一,覆盖了大气污染防治、水污染防治、固体废物处置、环境监测专用仪器仪表、噪声与振动控制等多个关键领域,特别是强化了对挥发性有机物(VOCs)治理、脱硫脱硝除尘升级改造、土壤及地下水修复等当前环保热点难点问题相关设备的支持。

- 技术指标更先进:《目录》对所列设备均设定了明确、量化的技术性能参数和能效环保标准。企业购置的设备必须符合《目录》规定的技术标准,方能享受税收优惠。这有效引导了企业选择技术领先、真正具备节能环保效益的设备,避免了低端设备的重复投资,促进了环保产业的技术进步。

- 操作性更强:新版《目录》的发布,为企业申请税收优惠提供了清晰、统一的依据,减少了政策执行中的模糊地带,有利于税务部门规范管理,也方便了企业进行合规申报和享受优惠。

三、企业受益与战略意义

2017年版《目录》的印发具有多重积极意义:

- 直接降低税负:根据企业所得税法及其实施条例,企业购置并实际使用《目录》规定的专用设备,其投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。这直接减轻了企业进行绿色投资的资金压力,提高了项目回报率。

- 引导投资方向:《目录》如同一份“绿色投资指南”,清晰指明了国家鼓励和支持的技术与设备方向。企业可以据此优化投资决策,将资金更多地投向符合国家战略、具有长期发展潜力的节能环保领域,抢占绿色技术制高点。

- 提升核心竞争力:采用先进的节能环保设备,不仅能降低能源资源消耗和环保合规成本,更能提升生产过程的清洁化、低碳化水平,改善企业形象,满足日益严格的环保监管要求和市场对绿色产品的偏好,从而构建起可持续的竞争优势。

- 激发市场需求:政策红利将有效刺激企业对节能环保专用设备的需求,为上游的环保装备制造、技术服务等产业带来广阔市场空间,推动整个绿色产业链的协同发展与繁荣。

四、落实建议与未来展望

为使政策红利充分释放,建议相关企业:

- 深入研究《目录》:仔细对照自身业务和投资计划,识别可享受优惠的设备类别和技术要求。

- 规范采购与管理:在设备选型、采购合同中明确技术参数,确保符合《目录》规定;妥善保管设备发票、技术说明等资料,以备税务核查。

- 加强内部沟通:财务、设备采购、生产运营等部门需协同配合,确保优惠政策的顺利申请与享受。

随着“碳达峰、碳中和”目标的深入推进,国家对绿色发展的支持力度将持续加大。可以预期,类似《目录》这样的激励政策将不断完善和深化,覆盖范围可能进一步扩大,技术标准也将与时俱进。企业应主动将绿色发展融入长期战略,借力政策东风,加快绿色转型步伐,在实现经济效益的为构建美丽中国贡献力量。

《节能节水和环境保护专用设备企业所得税优惠目录(2017年版)》的印发,是一项意义深远的重要举措。它通过精准的税收激励,将国家意志、产业导向与企业行动紧密联结,正在并将持续激发市场主体投身绿色发展的内生动力,为我国生态文明建设和经济社会的可持续发展注入强劲动能。